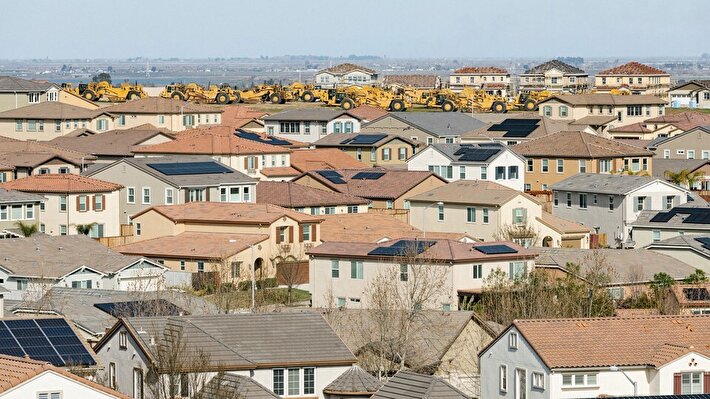

تأمین تسهیلات مناسب، ستون اصلی موفقیت نهضت ملی مسکن به شمار میآید. بسیاری از متقاضیان این طرح، توان پرداخت نقدی برای مشارکت در ساخت را ندارند و بدون حمایت مالی دولت، عملاً از چرخه تأمین مسکن خارج میشوند. تسهیلات کارآمد میتواند فاصله میان توان واقعی خانوار و هزینههای ساخت را کاهش دهد و امکان مشارکت گستردهتر مردم را فراهم کند.

افزایش قیمت مصالح ساختمانی و دستمزدها باعث شده هزینه نهایی واحدهای مسکونی بهطور مداوم رشد کند. در چنین شرایطی، تسهیلات بانکی با نرخ مناسب و دوره بازپرداخت بلندمدت، نقش حیاتی در حفظ قدرت خرید متقاضیان دارد. اگر این حمایتها بهموقع و متناسب با شرایط اقتصادی ارائه نشود، پروژهها با تأخیر مواجه شده و اعتماد عمومی کاهش مییابد. حمایت مالی پایدار شرط اصلی تداوم ساختوساز است.

یکی از چالشهای جدی متقاضیان، نرخ سود و اقساط سنگین تسهیلات است. بسیاری از خانوارها حتی با وجود دریافت وام، توان بازپرداخت اقساط را ندارند. دولت باید مدلهای جدیدی برای تأمین مالی طراحی کند؛ مدلهایی که در آن سهم آورده اولیه کاهش یابد و اقساط متناسب با درآمد خانوار تنظیم شود. مدلهای نوین تأمین مالی میتواند مسیر خانهدار شدن را برای دهکهای پایین هموارتر کند.

از سوی دیگر، بانکها نیز باید نقش فعالتری در این طرح ایفا کنند. تسریع در پرداخت وام، کاهش بروکراسی و افزایش سقف تسهیلات متناسب با تورم ساخت، از جمله اقداماتی است که میتواند روند اجرای پروژهها را سرعت بخشد. هماهنگی میان دولت و شبکه بانکی، شرط لازم برای جلوگیری از توقف یا کندی پروژههاست. همکاری دولت و بانکها میتواند موتور محرک طرح باشد.

تسهیلات مناسب همچنین به افزایش انگیزه سازندگان و انبوهسازان کمک میکند. زمانی که منابع مالی پایدار در اختیار پروژهها قرار گیرد، سازندگان با اطمینان بیشتری وارد طرح میشوند و کیفیت ساخت نیز افزایش مییابد. این موضوع در نهایت به نفع متقاضیان و دولت خواهد بود. تقویت مشارکت سازندگان یکی از نتایج مستقیم تأمین مالی صحیح است.

در نهایت، موفقیت نهضت ملی مسکن وابسته به این است که دولت بتواند تسهیلاتی ارائه دهد که هم قابل پرداخت باشد و هم پاسخگوی هزینههای واقعی ساخت. بدون این حمایتها، هدف ساخت مسکن برای اقشار متوسط و کمدرآمد تنها در حد شعار باقی میماند. تسهیلات هدفمند کلید اصلی تحقق این طرح ملی است.

مقام مسئول وزارت راه گفت: بانک مسکن به دلیل ناترازی از ابتدای دولت چهاردهم از وامدهی نهضت ملی خارج شد.

احسان مسعودی مشاور معاون مسکن و ساختمان وزیر راه و شهرسازی در نشست خبری اظهار کرد: از ابتدای دولت چهاردهم، بانک مسکن به دلیل ناترازی مالی عملاً از چرخه تسهیلاتدهی خارج شد و بهعنوان تنها بانک تخصصی حوزه مسکن، امکان ایفای نقش اجرایی خود را از دست داد.

ش هزار واحد مربوط به پروژههای مسکن مهر که به نهضت ملی مسکن تبدیل شده بودند و زمین آنها در رهن بانک قرار داشت، به ناچار تأمین مالی شد.

وی ادامه داد: در همین بازه بانک ملی نیز تا ۲۰ دیماه ۱۴۰۳ عملاً قرارداد جدیدی در حوزه مسکن منعقد نکرد تا اینکه با ورود جدیتر بانک مرکزی، سهمیه جدیدی برای بانک ملی و ۱۴ بانک دیگر ابلاغ شد.

وی تاکید کرد: بر اساس این ابلاغیه قرار بود تا پایان سال حدود ۴۰۰ هزار قرارداد منعقد شود که این هدف بهطور کامل محقق نشد.

مشاور معاون وزیر راه و شهرسازی گفت: با این حال در این مقطع اتفاق مهمی رقم خورد و بخش عمدهای از پروژهها بهویژه پروژههای انبوهسازی، از طریق مشارکت مدنی تأمین مالی شدند و تزریق تسهیلات بانکی موجب تسریع روند ساخت و افزایش پیشرفت فیزیکی پروژهها شد.

به گفته مسعودی، این تحولات که در بیش از یک سال گذشته روی داده هم در حوزه صدور پروانههای ساختمانی و هم در بخش تسهیلات بانکی قابل مشاهده است و نشاندهنده عزم دولت چهاردهم برای تکمیل تعهدات خود در حوزه مسکن حمایتی و واگذاری واحدها به متقاضیان است.